2020年から小学校、中学・高等学校の授業に「金融教育」が取り入れられていることはご存じでしょうか?

「金融教育って何?」というように、母親であるわたしでさえもピンときていません。

それは金融教育の授業はもちろん、家庭や社会人になってもお金の使い方や金銭管理などを教えられたことはありませんでした。

他人と「お金」について話すことはタブーでしたし、コツコツ働く・節約して貯金すればよいという考えが当たり前だと思っていたからです。

ですが、親になった今でも、お金や家計の悩みが尽きることはありません。

そんな親こそ子どもと一緒にお金の勉強をすべき理由と、小学生であるわが子に何を教えていけばよいかを学んでいきましょう。

この記事で分かること

☑親子でお金を学ぶべき理由

☑小学生が学ぶべき「お金のこと」

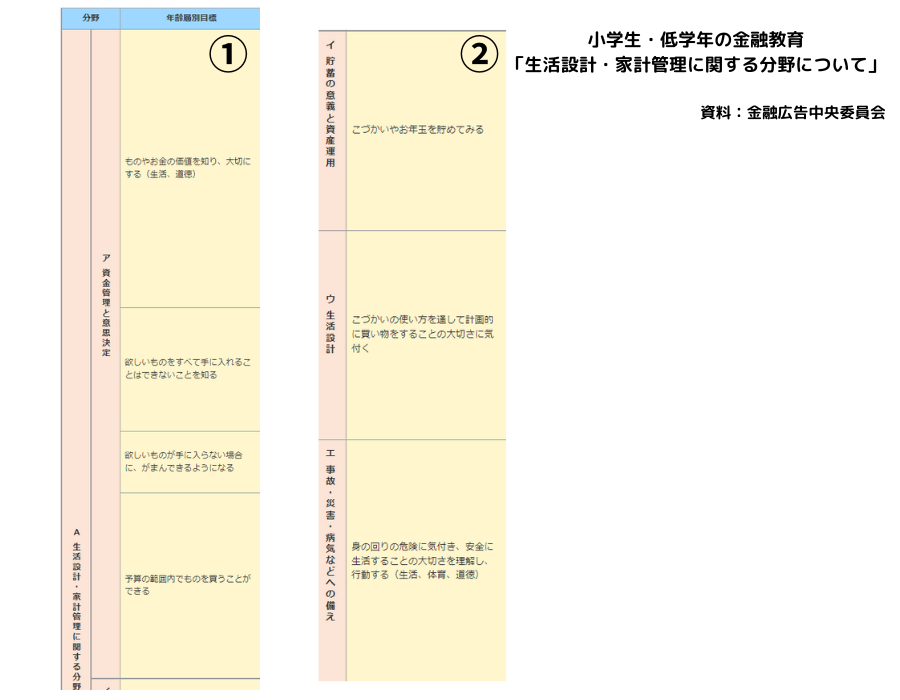

日本の金融教育の内容

小学校は2020年、中学校は2021年、高等学校は2022年から、金融教育が学習指導に取り入れられました。

家庭科における「金融教育の内容」

- 小学校・・・経済・消費の仕組み・お金の使い方

- 中学校・・・購入方法や支払い方法、金銭管理やクレジットカード契約について

- 高等学校・・・消費者保護や権利などの仕組み・消費者トラブル・キャッシュレス決済・金銭管理や計画・資産形成(投資)

社会科で金融や経済の仕組みなどを、家庭科で消費者としてお金の使い方や問題解決を学ぶなどが大まかな内容です。

小学校では「おこづかい」をもらって、どのように使うかという身近なテーマからお金を学びます。

では、どうして近年日本に、子ども向けの金融教育が取り入れられるようになったのでしょうか?

日本の金融教育が推進された理由

金融教育が推進された理由の一つが、2022年4月1日から成人年齢の18歳に引き下げられたことが挙げられます。

20歳以上が対象であった、クレジットカードやローン・携帯電話の契約が親の同意なしできるようになりました。

「政府広告オンライン」に統計によると、脱毛やエステなどの美容系のローンやインターネット通販のトラブルなどが増えているようです。

18歳以上の若年齢層を多重債務や悪徳商法などの被害から守るために、金融教育が必要と考えられるようになりました。

確かに社会経験が少ない若年齢層が多重債務や悪徳商法の被害に遭うことが多いかもしれませんが、親世代がお金の問題や被害に遭遇していないといえるでしょうか?

親世代であっても、車や家を購入するために多額のローンを組んで返済ができなくなったり、キャッシュカードのリボ払いに苦しんだりすることはよく聞く話です。

それは親の世代も家庭や学校でお金の勉強を受けてこなかったからです。

子どもが自分の意思で自由にお金の使える年齢になった時、お金のトラブルを抱えることになってしまったら、きっと「もっと早くにお金のことを学んでいれば・・・」そう思うでしょう。

そうならないためにも、小学生からお金の勉強をすることが必要です。

お金の勉強をすべき本当の理由

上記では子どもが成人した時に金融トラブルに巻き込まれる可能性があることを懸念して、お金の勉強をすることを勧めました。

しかし本当は、もっと深刻な理由があるのです。

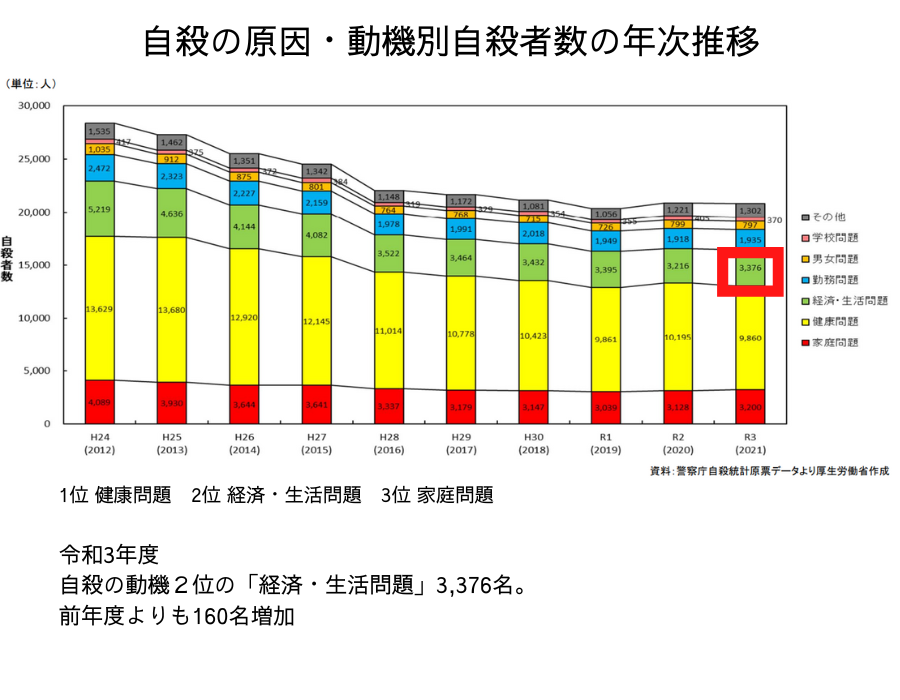

理由①日本ではお金による自殺や犯罪が多い

理由②人災の原因はお金

理由①日本ではお金による自殺や犯罪が多い

こちらは「厚生労働省:令和3年における自殺の状況」を引用したものです。

男女すべての年齢層の自殺原因・動機で「1位が健康問題・2位が経済・生活問題(生活苦や多重債務など)」となっています。

一方、19歳までの若年齢層は「1位健康問題、2位学校問題、3位が家庭問題」となり、家庭環境すなわち、家庭の経済状況も大きく影響していることが想像できます。

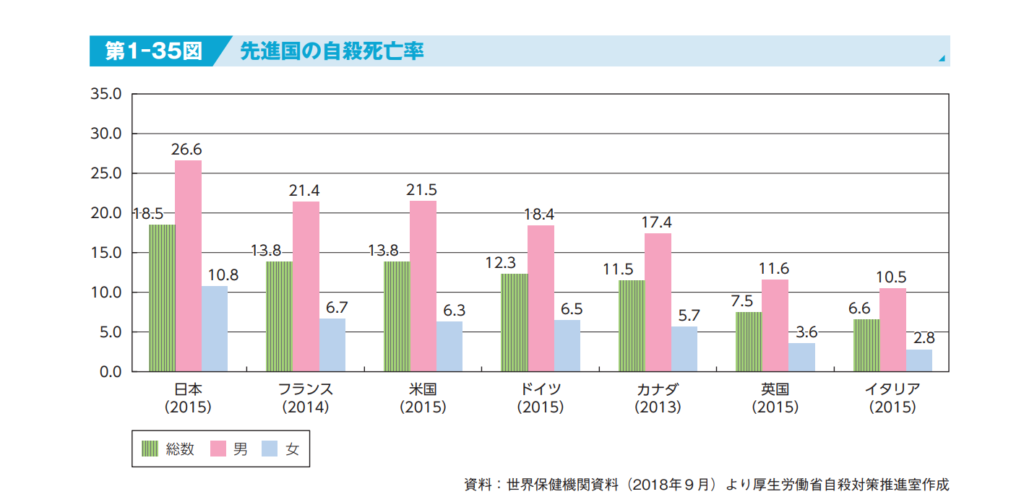

次の資料は2018年の先進国における自殺死亡率を表したものです。

先進国G7の中でも1位。

世界では13位(2017年資料)と高い自殺者数になっています。

※G7とは「カナダ・フランス・ドイツ・イタリア・日本・英国・米国」の7か国を指す。

このように日本の自殺者数は世界でもトップクラスです。

このように、自殺者が先進国の中でもダントツに多く、その原因が貧困が関連しているといえます。

近年は未曾有の事態で経済活動ができない時期があり、さらに窮地に立たされた人も多かったのではないでしょうか。

そんな時にお金に関わる選択肢をたくさん持っていれば、最悪の事態を避けられたかもしれません。

さらに、犯罪と貧困は密接に関係しているというデータもあります。

家庭の貧困による両親の不和や暴力、ひとり親によるネグレクト(育児放棄)により、子どもが犯罪へと関わりやすくなる傾向が高いです。

貧困は低学歴との関係も指摘され、親から子供へと貧困のループが受け継がれていきます。

ですから、貧困を防ぐためにもお金を学ぶべき必要性があるのです。

理由②人災の原因はお金

次はお金がなくなると、人は過った判断をし、命さえ奪ってしまうという事例を挙げます。

防げた事故、つまり人災によって多くの人が命を落とすことがあります。

防げたとは「安全のための設備投資を怠っていた」「危険性があることでもせざる得ない状況だった」このように、本来かけるべきところに適切な費用や投資がかけられない状況の時に大惨事は起こります。

このような人災ではお金の問題が大きく関係しています。

お金に困窮していなければ、危険な判断をしなくてよかったかもしれませんし、安全のための費用を捻出できたかもしれません。

ですが、どうしてもそうしないと明日は路頭に迷わなけらばならない、多額の借金で首が回らなくなるとなれば、過った判断をしてしまいます。

お金を失わない方法や生み出す方法などもっと選択肢があれば、すなわち、お金の知識を持つことこそが重要だとわかります。

小学生が勉強すべき「お金のこと」

- お金の悪いイメージを払拭し、正しく理解する

- お金に関する「4つのチカラ」を理解する

お金は悪ではない

まずは、お金のイメージを正しく持つ必要があります。

日本ではお金は「悪いもの」や「タブー」というイメージがあり、そのためお金をたくさん稼ぐことは悪い事のように扱われているからです。

日本の時代劇やドラマで描かれるお金持ちは「悪代官」「お金持ちは悪い事をして儲けている」「意地汚い」などの印象が強いですね。

お金を悪としてしまうと、お金を稼ぐことも、学ぼうとすることもできなくなってしまいます。

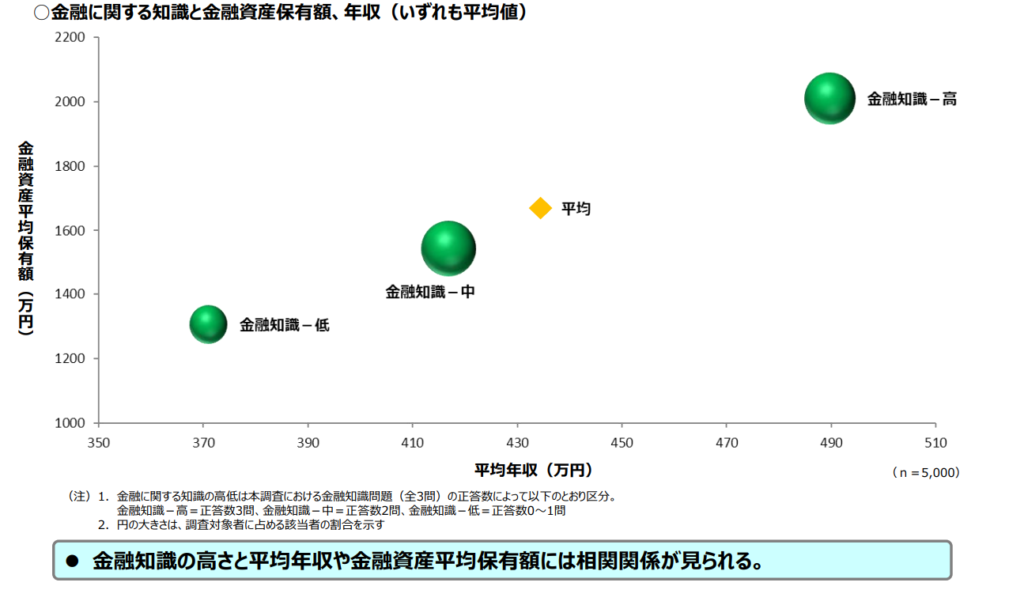

先進国の中でも日本人のマネーリテラシーは低く、お金のトラブルに巻き込まれやすいのはそのためです。

さらに、こういったお金の価値観は子どもへと受け継がれ、結果的に親と同じような金銭感覚になってしまうのです。

一方、金融リテラシー(お金の知識があること)の高いアメリカではお金持ちは「ヒーロー」として扱われていますし、子どもから金融教育を受けています。

また、金融リテラシーが高い人は年収も高い傾向にあり、知識と年収は密接に関係しているのです。

では、お金とはどう捉えるべきか?

それは「お金=コミュニケーションの道具」です。

SNSのようなコミュニケーションツールと同じで、そこには「良い・悪い」もありません。

ただし、使い方のルールを知らなかったり、間違った使い方をすれば、自分が困ったり失敗したりするというものなのです。

お金とはみんなの信頼でできている

次はお金の本質について。

みなさんは「仮想通貨」をご存じでしょうか?

こちらの仮想通貨は、実態のない「データ」です。

日本円やドルのような硬貨や紙幣とは違い、政府や国が管理もしていません。

誰もが見れる、書き換えのできないデータで、「信頼」で価値を保っています。

信頼が上がると価値が上昇し、下がれば価値が下落する。

お金も同様で、お金という物体に価値があるのではなく、みんなの信頼で成り立っています。

お金に関する「4つのチカラ」を理解する

「4つのチカラ」とは「貯める」「稼ぐ」「増やす」「守る」

貯めるチカラや稼ぐチカラがなければ増やすことはできませんし、稼ぐチカラがあって守るチカラがなければお金をすぐに失ってしまいます。

小学校の授業では使うことを学びますが、どのチカラもバランスよく知ることこそが重要なのです。

STEP1 貯める:節約と貯金

「貯金や節約」はお金の勉強の基礎になります。

「バビロンの大富豪」という本の中には、まずは「最低でも収入の10分の1を貯める」と教えています。

「生活費」つまり、その月に生活するための必要なものを差し引いて、一部をとっておく。必ず、残りの金貨で生活できるようにやりくりする=節約。

それから、必要経費は収入と比例して大きくなってしまいがちなので、私欲と必要経費を混同して考えてはならない。

まずは「節約(必要経費と私欲を見極める)と貯金」を勧めており、お金の基礎となります。

さらに付け加えると、「生活防衛費」という観点からも、まずは貯金をする必要があります。

生活防衛費というのは「万が一の蓄え」のことで、生活費の半年くらいの費用が目安です。

もし、失業や病気など何かあったときにすぐに現金を引き出せて、家族が困らない程度のお金のことですね。

STEP2 稼ぐ:価値を生むこと

お金はみんなの信用から成り立っていると前述しましたが、お金を得ることも何かの価値の代償として、もらっています。

わたしは会社員やパートという働き方を経験してきました。

会社員やパートは時給や月給が決められており、決められた就業時間で働けばお金をもらうことができます。

これが、自分の時間や労働力の対価として、お金をもらうという働き方です。

営業などの仕事をしているときは、個人売り上げに応じて報酬をアップすることもできまが、何も売らなくても正直お金をもらえないということはありません。

しかし、これが個人で働く、フリーランスになると簡単に収入を得ることが難しくなります。

例えば、わたしがライターをしていた時期のスタート月収は3,000円くらい。

収入を得るために費やした時間を考えると、時給は100円以下です。

個人で働くことは「その人に価値」(ライターでいうところのライティング力や専門知識など)がないと、評価してもらえません。

しかし、価値が上がれば、ライターの中でも月収〇十万を稼ぐ人もでてきます。

これが、稼ぐ=価値を提供するということです。

稼ぐ:労働力や時間を提供しない働き方

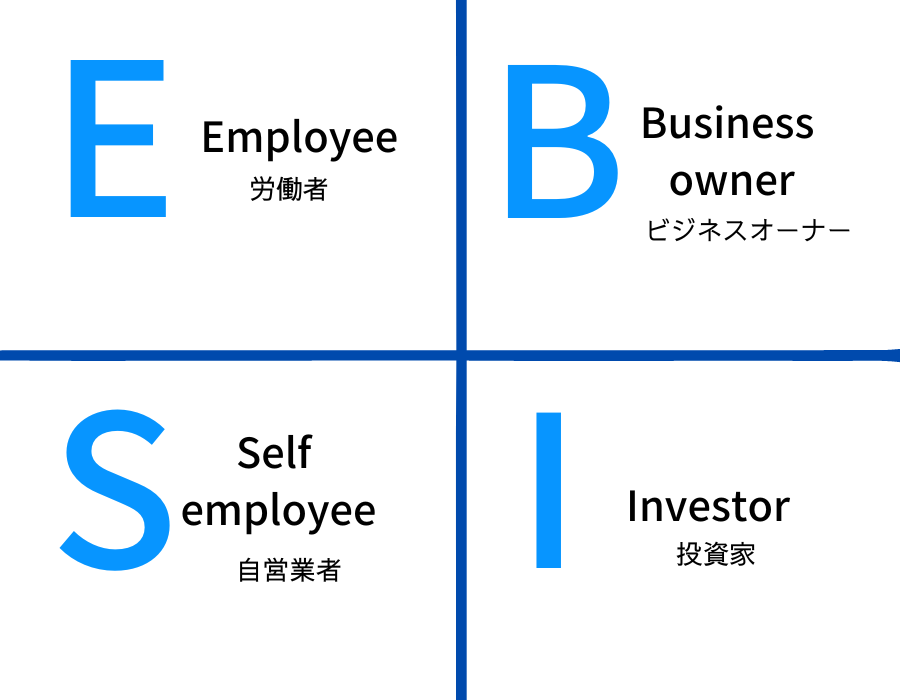

名著『金持ち父さん貧乏父さん』では「キャッシュフロー・クワドラント」という働き方を4つに分けた方ものが出てきます。

「キャッシュフロー(お金の流れ)」「クワドラント(4等分)」を合わせた造語です。

E:Employee(労働者) 時間や自分の労働を費やして対価をもらう

S:Self employee(自営業者) 自分の能力を費やして対価をもらう

B:Business owner(ビジネスオーナー) ビジネスの仕組みや人を雇用してお金を得る=経営者

I:Investor(投資家) お金がお金を生む

労働者は自分の使える時間や労働力は限界があるので、収入にも限界があります。

これはフリーランスという自営業者でも当てはまり、自分が働かなければ収入を得ることができないからです。

しかし、経営者や投資家とは自分の時間や労働力を対価としないため、収入は限界がありません。

それは自分が実際に働かなくても、収入を得ることができるからです。

現在の学校教育では「労働者」としての働き方しか教えることはないので、自ら「お金の勉強」をしない限りは、経営者や投資家のように豊かになれることもありません。

STEP3 増やす:お金に働かせる

『バビロンの大富豪』の中では「貯めた資金は寝かさず増やすべし」とあり、経験や知識のある先人から教えを請いて、お金がお金を生むことをやりなさいと説いています。

増やすというと、金融教育でも取り扱われている株や債券に「投資」する方法と、不動産や何かを事業化して増やすという方法があります。

増やす:事業化する

ここでは後者の「事業化」の考え方について、キングコング西野さんの面白い話をします。

「毎日皿洗いをすると、500円おこづかいをあげるよ」と言われたら、あなたならどうしますか?

わたしならば、「毎日皿洗いをして、500円をもらう」という選択するでしょう。

ここで西野さんは2つの考え方を提示します。

- 皿洗いをしたお金を貯めて、食洗器を買う

- 食洗器を買うお金を前借する

頭の固いわたしは「はぁ~?」とびっくりしました。

食洗器を買うという選択肢がわたしにはなかったのです。

そうです、この食洗器を買うこと=事業化なんです。

それを「始めから労働をせずに、食洗器代を前借し、食洗器代を返金した後もおこづかいをもらい続ける」というのは、常識を覆すような考えですね。

参考:西野亮廣ブログ【キンコン西野】子供と一緒に学ぶ『お金』の話

キングコング西野亮廣さん

お笑いコンビ「キングコング」の芸人。

現在は「えんとつ町のプペル」などの絵本や映画、舞台などを手掛ける。また、日本最大のオンラインサロン「西野亮廣エンタメ研究所」を運営し、マルチに活躍している。

この考えについては色々と思うことがあるでしょうが、「増やす=投資すべきポイントを見極める」ということがいえます。

増やす:金融投資

高等学校の金融教育で取り扱われる「投資」は、国が強く勧めていることが分かります。

それは「iDeCo」や「NISA」という仕組みと取り入れ、非課税枠(税金がかかならいこと)を設けているといるからです。

- iDeCo(イデコ)・・・私的年金制度と呼ばれるもので、投資の掛け金や運用を自らおこなうもの。

- NISA(ニーサ)・・・投資で得られた利益や配当金が非課税となる制度。

通常は投資による利益や配当金には税金がかかるのだが、年間の一定掛け金内では税金が掛からない。

しかし、日本人は欧米と比べ、投資商品を資産として持っている割合が少なく、未だに投資に対して「元本保証がないから怖い」「ギャンブル」というイメージが強いです。

確かに投資は「元本保証」はなく、資産を減らすリスクもあります。

ですが、貯蓄のリスクは、今の100万円が10年後の100万円ではない、という「価値が下がる」ことです。

今は物価が上昇し、以前は100円で買えていたものが、130円を出さないと買えない状態になっています。(インフレ)

貯蓄をするのは何か大きな備えのためにすることがほとんどでしょうから、10年後や20年後に使いたいと思っていたことに手が届かない可能性も。

しかも、ほとんど利息がつくことなく(わずかな利息に対しても、所得税が引かれます)

投資には「複利」という仕組みがあり、複利とは利息が付いた金額にも利息がつくことです。

100万円に年利2%で運用すると、1年目は102万円。2年目は102万円に年利がついて、104万円ではなく、104万400円になります。

このように複利とは長く運用することで、大きな効果を得ることができるのです。

この金融投資についてはさまざまな商品があるので、初心者には難しいです。

まずはしっかりと「iDeCo」や「NISA」の仕組みを勉強し、投資商品も併せて学びましょう。

STEP4 守る:知識のない人はお金を奪われる

お金は他人や災害によって自分のお金が奪われたり、借金を抱え込むことになったりすることがあります。

もちろん、だます方が悪いという前提はありますが、「知識不足」が原因で損をしたり、利用されることが多いもの事実です。

投資の詐欺で多いのが「ポンジスキーム」

ポンジ・スキーム(英: Ponzi scheme)は投資詐欺の一種であり、そのなかでも「出資してもらった資金を運用し、その利益を出資者に(配当金などとして)還元する」などと嘘を語るもの、実際は運用していない。

引用:Wikipedia

例えば、何人かの出資者に100万円投資してくれたら、年利30%で運用し、毎月20万円の配当金も還元するよ、と勧誘されます。数回ほど配当金が入ると「お金をもっと運用したい」と出資金を追加。その後、配当金はおろか、元本も戻ってこないという詐欺です。

有名な詐欺にも関わらず、被害を受ける人は後を絶ちません。

この詐欺は「未公開・限定(私募)」「通常あり得ない高金利」と「元本保証」「紹介手数料」などが特徴。

「通常あり得ない高金利」とは、年利が10%超の高金利のことです。

金融商品にもよりますが、投資信託の商品で通常は平均3~7%ほど。

10%超はそれだけリスクが高く、しかも30%の利回りは有名な投資家でさえ出せない数字です。

こういった金融リテラシーがあれば、被害を未然に防ぐことはできます。

もう一つ重要なことは、日本の社会保障や税金の仕組みを知ることも「守る」ことになります。

守る:知らないと損をする

特に日本の社会保障は世界の中でもかなり優秀です。

例えば、月に高額な医療費がかかる場合は「高額療養費制度」を活用すれば、平均8万円以下の手出しで済みますし、再就職した際は「就職促進給付金」などを受け取ることもできます。

これらの制度は「請求しないと受けられない」です。

制度や仕組みは一部が改正されたり、難しい仕組みになっています。

しかし、面倒くさがらずに勉強しましょう。

実際にわが家では、「控除=引いてよいもの」を勉強し、年末調整時の税金を下げることができましたし、ふるさと納税も毎年行っています。

以上の4つのチカラがバランスよく持てるように、どれもしっかり勉強していきます。

次はこの4つのチカラを小学生がもっと詳しく、やさしく勉強できる動画や本を次で紹介します。

小学生向け|おすすめのお金の勉強法

動画や本はもっと専門的に学べる教材です。

これらを活用して親子で手軽に勉強しましょう。対象は4年生以上が適当。

おすすめ動画

本を読むのが苦手と感じる、小学生にぴったりの教材です。3つ紹介します。

▼わかりやすくお金のことを教える動画:初級編

お金って何?からお金を稼ぐこと、使い方を解説

▼親子で専門的に学ぶ「両学長」

初心者向けのお金の動画はもちろん、お金に関するニュースなどタイムリーなことも幅広くアップされています。膨大な量の動画のため、「お金の勉強~初級編 初めての方はこちら」からの視聴を。

▼番外編:親がお金を学ぶ「マネーセンスカレッジ」

お金や投資について解説。

特に、「マネーアクション」シリーズはお金の基礎知識を網羅しています。

わたしのライフプランニングを見直すきっかけになりました。

おすすめの本

何度も見直したり、強く印象に残っている内容が記載されているのはやはり、書籍。

楽しく読める漫画本も3冊紹介。

対象は4年生以上が適当。

▼『バビロン大富豪の教え』ジョージ・S・クレイソン

漫画版。バビロンの大富豪を現在の話と絡めながら、読みやすい物語として編集されています。

▼『お金の大学』両@リベ大学長

YouTube 両学長 リベラルアーツ大学 の書籍。

YouTubeで流した内容をぎゅっと濃縮しています。

動画でおなじみのイラストが満載。

お金にまつわる5つの力を各章ごとにまとめているので、ステップアップしながら読み進められます。

▼『貯金すらまともにできていませんが、お金に困らない方法を教えてください』大河内薫

通称:お金のお守り本。笑って楽しく読める1冊。

NISAやiDeCoについて解説しています。

YouTubeで大人気の税理士「大河内薫」先生の著。

小学校~高校でお金の授業を行うなど、日本のマネーリテラシーを高める活動をしているインフルエンサーです。

漫画は若林杏樹先生で、親しみやすい画風で話を盛り上げています。

▼親向けの書籍:『バビロンの大富豪』ジョージ・S・クレイソン

本文でも多く引用している書籍で、奴隷や借金のある人が富や幸福を得るためのヒントを教えてくれます。

各章ごとに物語が展開されており、まるで寓話のような構成です。

まとめ|お金の勉強で何を教えればよいか

2020年から始まった「金融教育」について、親子で一緒にお金の勉強をすべき理由と、何を教えていけばよいかを解説してきました。

- お金の勉強をすべき理由は「貧困が自殺や犯罪を生む」「人災によって命を落とす原因はお金」

- お金は「悪」ではない。子どものお金の価値観は親によって決まるからこそ、学ぶことが必要

- お金に関する4つのチカラ「貯める」「稼ぐ」「増やす」「守る」を学ぶ

日本ではまだまだ金融教育が始まったばかりで、教育内容もまだまだ未成熟。

だからこそ、家庭でしっかり取り組んでいきましょう。

コメント